«Одной из главных тенденций развития налоговой политики, озвученных главой ФНС РФ Михаилом Мишустиным еще в 2011 году, стало снижение количества выездных налоговых проверок при росте эффективности каждой из них в отдельности. С тех пор налоговая служба неуклонно следует указанному тренду. Нам стало интересно, а как этот тренд прижился на региональном уровне?» - рассказала руководитель группы экспертов, работавших над рейтингом Татьяна Малявина.

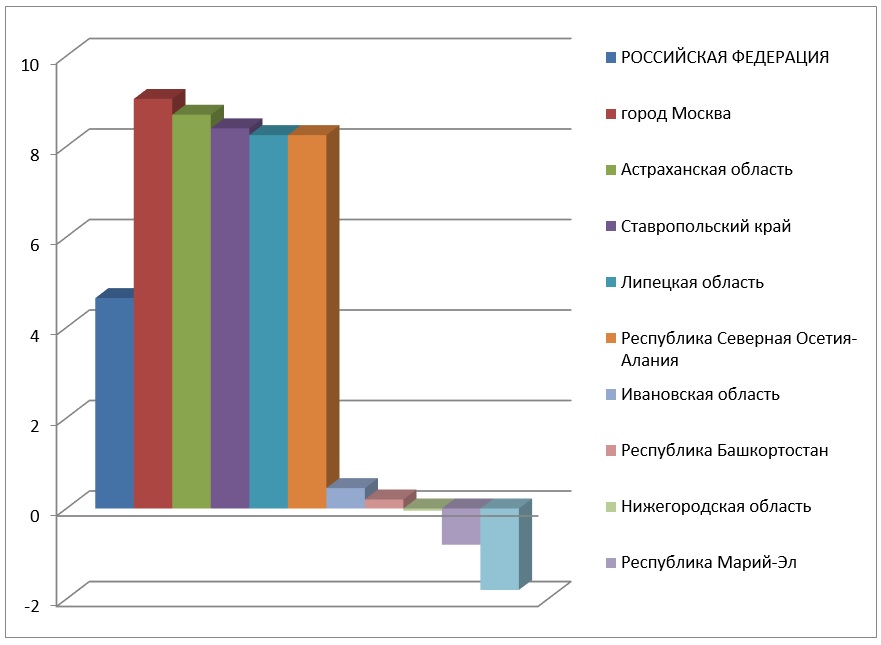

В топ-5 самых эффективных регионов вошли Москва, Астраханская область, Ставропольский край, Липецкая область и РСО-Алания.

«Выездная проверка раз в три года в этих регионах уже давно в категории пережитков прошлого. Просто так мучить бизнес никто не станет – это долго, дорого и никому не нужно. Показатели налоговой нагрузки и иные рисковые налоговые факторы находятся на приемлемом уровне? Вас не станут попусту беспокоить», - подчеркивает Татьяна Малявина.

Ивановская область, наоборот, оказалась в топ-5 самых неэффективных регионов вместе с Башкирией, Марий-Эл, Тывой и Нижегородской областью.

«Некоторые из регионов также следуют тренду и снижают количество проверок, но вот повысить эффективность или хотя бы удержать ее на должном уровне здесь пока не получается. Тем не менее, показатель соотношения количества проверок количеству зарегистрированных организаций здесь остается одним из самых высоких в РФ. Также отмечается либо рост задолженности, либо снижение поступлений», - рассказала Татьяна Малявина.

Базисные показатели, использованные при составлении рейтинга:

- эффективность выездной налоговой проверки;

- уровень снижения количества выездных налоговых проверок (при сохранении эффективности);

- динамика эффективности по сравнению в 2017 годом;

- рост налоговых поступлений по сравнению с 2017 годом;

- снижение налоговой задолженности по сравнению с 2017 годом;

- состав налоговой задолженности;

- специфика субъекта РФ.

1000inf.ru